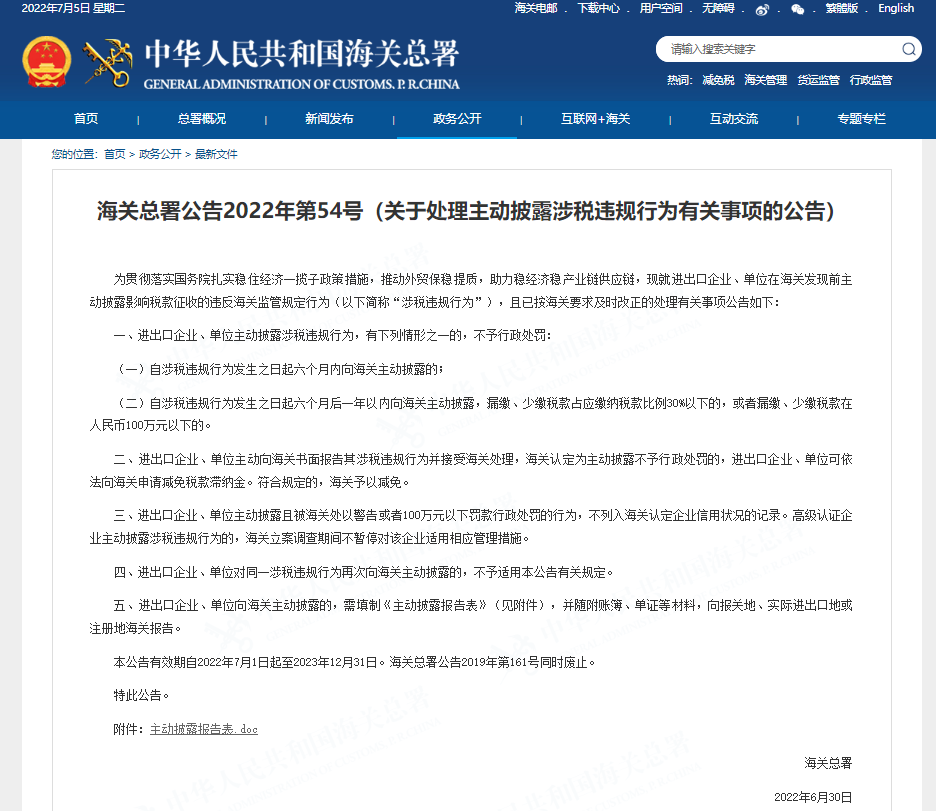

2022年6月30日,海关总署发布2022年第54号公告《关于处理主动披露涉税违规行为有关事项的公告》,替代了2019年第161号公告《关于处理主动披露涉税违规行为有关事项的公告》。

通过比较两个公告,大家都发现海关“主动披露”进一步对进出口企业、单位释放了政策利好。

先来看看利好信息。

时间上:54号公告规定,企业主动披露的涉税违规行为,不予行政处罚的时间期限是“自涉税违规行为发生之日起六个月内”(161号公告为三个月),时间上放宽了适用条件;

额度上:54号公告将漏缴、少缴税款占应缴纳税款比例从 10%以下提高到 30%以下 ,同时将漏缴、少缴税款数额从 50万以下提高到 100万以下 ,且报告时间可以放宽至“自涉税违规行为”发生之日起六个月后一年以内”。

根据《中华人民共和国海关稽查条例》实施办法中关于主动披露的规定,54号公告进一步明确规定,企业的主动披露符合海关规定,可以向海关申请减免税款滞纳金。

54号公告规定,企业的主动披露情事可以向报关地、实际进出口地或注册地海关报告。

对于企业来说,以上四点利好从时间上、罚款额度上、申报地范围上给予放宽,企业应充分利用好这一政策,积极在企业内部开展内审工作,及时发现在进出口工作中差错,抓紧政策的窗口期,在政策的有效期内,积极向海关主动披露,争取将企业的损失降到最低。

凡事都有两面性,主动披露这事也不例外。

如果企业在自查或内审过程中,发现了进出口业务中存在的差错,那么,企业该不该申报主动披露,如何申报,申报过程中需要注意些什么?

俗话说,凡事预则立,不预则废。企业在准备主动披露申报之前,一定要做好充分全面的准备工作,可以从以下几个方面进行考虑:

01 了解政策背景和时效

自海关总署深化信用管理制度改革以来,逐步构建以信用为基础的新型海关监管机制,各地海关纷纷出台相关激励政策,支持本地优质企业通过AEO认证。

同时,海关监管领域建立了信用修复制度,为失信企业提供了纠错整改的制度化通道。

2020年以来,由于疫情和贸易摩擦的影响,部分企业的进出口贸易受到重创,海关为了优化营商环境,海关有效发挥容错机制,积极释放主动披露的政策红利。

海关施行主动披露政策,并不代表海关放松对企业的监管,而是希望企业通过提升自我纠错的能力,加强企业内控管理,让企业有机会以“诚信”换“红利”,实现海关监管与企业合规双赢。

54号公告的实施时间是从2022年7月1日至2023年12月31日,算起来也就一年半的时间,具有很强的临时性。

02 充分了解主动披露的工作过程

企业主动披露大致分为:企业自查并书面向海关提交报告、海关受理、海关核实企业真实情况、海关根据企业违规情事严重程度进行处置。

企业需填报《主动披露报告表》,同时提交能说明存在问题的报关单证、合同、发票、会计账簿、凭证、生产记录、中介审计报告等单证材料。

海关将采用检查企业文件资料、询问相关当事人、查阅企业账簿单证、调取企业通关数据、征求相关部门评估意见等方式对企业主动披露发现的问题进行核实,并根据核实情况分别做出处理决定。

《中华人民共和国海关稽查条例》实施办法中关于主动披露规定:

进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理的,海关可以认定有关企业、单位主动披露。但有下列情形之一的除外:

(一)报告前海关已经掌握违法线索的;

(二)报告前海关已经通知被稽查人实施稽查的;

(三)报告内容严重失实或者隐瞒其他违法行为的。

进出口企业、单位主动披露时应当向海关提交账簿、单证等有关证明材料,并对所提交材料的真实性、准确性、完整性负责。海关核实主动披露的进出口企业、单位的报告,可以要求企业补充有关材料。

企业需要认真研究海关的相关规定,比如54号公告、《中华人民共和国海关稽查条例》,确保主动披露严格依据海关法律法规行事,对于道听途说,没有明确依据的话不可信。

03 全面核实企业违规情事

企业对于需要主动披露的情事,一定要全面核实清楚。比如企业对支付的特许权使用费进行自查,如果发现可能存在特许权使用费漏征税款的违规情事,企业的专项自查往往要追溯1-3年。而54号公告规定企业主动披露情事可以“自涉税违规行为发生之日起六个月后一年以内”,那么该企业特许权使用费的主动披露是否还属于能够享受政策红利的范畴,就需要企业事先对违规情事进行预估和评判。

企业要能够熟悉海关相关监管规定,自查适用主动披露的业务问题,准确报告,避免遗漏报告和超范围报告。比如,对于同一涉税违规行为,应该全面自查,彻底披露。根据54号公告,同一涉税违规行为再次向海关主动披露,不能享受政策红利。

而且,如果企业在主动披露中被海关认为存在故意或者重大过失,未如实披露有关事项等情况,不但不会被视为主动披露,很可能将被海关稽查甚至缉私部门介入调查......

建议企业加强进出口业务内控管理,对于日常进出口业务检查常态化,比如进出口申报差错统计能够周计月结,建立问题及时上报处理机制;对于一些进出口业务专项问题,定期自查或者内审,发现问题,及时处理。对于需要主动披露的涉税违规情事,一定要做到心中有数,相关单证账簿真实齐全,披露问题准确。

04 情事借助专业机构帮助

企业在没有十足把握的情况下,可以借助专业第三方的帮助,对主动披露事项和相关证明材料进行审核,比如企业的自查报告。

专业机构可以凭着对海关法律法规的准确把握,帮助企业严格依法参与主动披露,依据经验,全面核实企业业务问题,判断问题性质,避免因企业处理不当而导致利益受损。

所以,涉税违规情事的主动披露,政策红利是真的,窗口期是短暂的,企业如何申报是讲究技术的。

套用一句刘欢的歌词,改了一下,感觉挺适合企业主动披露申报。

通过比较两个公告,大家都发现海关“主动披露”进一步对进出口企业、单位释放了政策利好。

先来看看利好信息。

企业主动披露的适用范围扩大

时间上:54号公告规定,企业主动披露的涉税违规行为,不予行政处罚的时间期限是“自涉税违规行为发生之日起六个月内”(161号公告为三个月),时间上放宽了适用条件;

额度上:54号公告将漏缴、少缴税款占应缴纳税款比例从 10%以下提高到 30%以下 ,同时将漏缴、少缴税款数额从 50万以下提高到 100万以下 ,且报告时间可以放宽至“自涉税违规行为”发生之日起六个月后一年以内”。

企业可以申请减免税款滞纳金

根据《中华人民共和国海关稽查条例》实施办法中关于主动披露的规定,54号公告进一步明确规定,企业的主动披露符合海关规定,可以向海关申请减免税款滞纳金。

调整影响企业信用状况的条件

161号公告规定“进出口企业、单位主动披露且被海关处以警告或者50万以下罚款行政处罚的行为,不列入海关认定企业信用状况的记录”,54号公告放宽条件,调整为“100万元以下罚款行政处罚行为”。

增加主动披露申报海关

54号公告规定,企业的主动披露情事可以向报关地、实际进出口地或注册地海关报告。

对于企业来说,以上四点利好从时间上、罚款额度上、申报地范围上给予放宽,企业应充分利用好这一政策,积极在企业内部开展内审工作,及时发现在进出口工作中差错,抓紧政策的窗口期,在政策的有效期内,积极向海关主动披露,争取将企业的损失降到最低。

凡事都有两面性,主动披露这事也不例外。

如果企业在自查或内审过程中,发现了进出口业务中存在的差错,那么,企业该不该申报主动披露,如何申报,申报过程中需要注意些什么?

俗话说,凡事预则立,不预则废。企业在准备主动披露申报之前,一定要做好充分全面的准备工作,可以从以下几个方面进行考虑:

01 了解政策背景和时效

自海关总署深化信用管理制度改革以来,逐步构建以信用为基础的新型海关监管机制,各地海关纷纷出台相关激励政策,支持本地优质企业通过AEO认证。

同时,海关监管领域建立了信用修复制度,为失信企业提供了纠错整改的制度化通道。

2020年以来,由于疫情和贸易摩擦的影响,部分企业的进出口贸易受到重创,海关为了优化营商环境,海关有效发挥容错机制,积极释放主动披露的政策红利。

海关施行主动披露政策,并不代表海关放松对企业的监管,而是希望企业通过提升自我纠错的能力,加强企业内控管理,让企业有机会以“诚信”换“红利”,实现海关监管与企业合规双赢。

54号公告的实施时间是从2022年7月1日至2023年12月31日,算起来也就一年半的时间,具有很强的临时性。

02 充分了解主动披露的工作过程

企业主动披露大致分为:企业自查并书面向海关提交报告、海关受理、海关核实企业真实情况、海关根据企业违规情事严重程度进行处置。

企业需填报《主动披露报告表》,同时提交能说明存在问题的报关单证、合同、发票、会计账簿、凭证、生产记录、中介审计报告等单证材料。

海关将采用检查企业文件资料、询问相关当事人、查阅企业账簿单证、调取企业通关数据、征求相关部门评估意见等方式对企业主动披露发现的问题进行核实,并根据核实情况分别做出处理决定。

《中华人民共和国海关稽查条例》实施办法中关于主动披露规定:

进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理的,海关可以认定有关企业、单位主动披露。但有下列情形之一的除外:

(一)报告前海关已经掌握违法线索的;

(二)报告前海关已经通知被稽查人实施稽查的;

(三)报告内容严重失实或者隐瞒其他违法行为的。

进出口企业、单位主动披露时应当向海关提交账簿、单证等有关证明材料,并对所提交材料的真实性、准确性、完整性负责。海关核实主动披露的进出口企业、单位的报告,可以要求企业补充有关材料。

企业需要认真研究海关的相关规定,比如54号公告、《中华人民共和国海关稽查条例》,确保主动披露严格依据海关法律法规行事,对于道听途说,没有明确依据的话不可信。

03 全面核实企业违规情事

企业对于需要主动披露的情事,一定要全面核实清楚。比如企业对支付的特许权使用费进行自查,如果发现可能存在特许权使用费漏征税款的违规情事,企业的专项自查往往要追溯1-3年。而54号公告规定企业主动披露情事可以“自涉税违规行为发生之日起六个月后一年以内”,那么该企业特许权使用费的主动披露是否还属于能够享受政策红利的范畴,就需要企业事先对违规情事进行预估和评判。

企业要能够熟悉海关相关监管规定,自查适用主动披露的业务问题,准确报告,避免遗漏报告和超范围报告。比如,对于同一涉税违规行为,应该全面自查,彻底披露。根据54号公告,同一涉税违规行为再次向海关主动披露,不能享受政策红利。

而且,如果企业在主动披露中被海关认为存在故意或者重大过失,未如实披露有关事项等情况,不但不会被视为主动披露,很可能将被海关稽查甚至缉私部门介入调查......

建议企业加强进出口业务内控管理,对于日常进出口业务检查常态化,比如进出口申报差错统计能够周计月结,建立问题及时上报处理机制;对于一些进出口业务专项问题,定期自查或者内审,发现问题,及时处理。对于需要主动披露的涉税违规情事,一定要做到心中有数,相关单证账簿真实齐全,披露问题准确。

04 情事借助专业机构帮助

企业在没有十足把握的情况下,可以借助专业第三方的帮助,对主动披露事项和相关证明材料进行审核,比如企业的自查报告。

专业机构可以凭着对海关法律法规的准确把握,帮助企业严格依法参与主动披露,依据经验,全面核实企业业务问题,判断问题性质,避免因企业处理不当而导致利益受损。

所以,涉税违规情事的主动披露,政策红利是真的,窗口期是短暂的,企业如何申报是讲究技术的。

套用一句刘欢的歌词,改了一下,感觉挺适合企业主动披露申报。